Düz oranlı vergi

Düz oranlı vergi, (sabit oranlı vergi veya tek oranlı vergi[1]) vergi ödemesinin vergi matrahından bağımsız olarak tek bir oran ile hesaplandığı bir vergi sistemidir. Örneğin, matrah 10.000 TL ise, ödenmesi gereken vergi %20 x 10.000 TL = 2.000 TL ve matrah 100,000 TL ise ödenmesi gereken vergi 20.000 TL'dir. Vergi yüzdesi oranı matrahın bir fonksiyonu olarak grafiğe dökülürse grafik "düz" bir çizgi olur.

| Maliye |

| Finans ve Vergi |

| Vergilendirme |

|---|

Gelir vergisi · Bordro vergisi |

| Vergi Oranı |

|

Vergi oranı · Nisbi vergi |

| Ekonomi politikaları |

Parasalcılık |

| Finans |

|

Finansal piyasalar |

| Banka |

|

Kısmi rezerv · Tam rezerv |

Düz oranlı vergi sisteminde marjinal oran kavramına gerek yoktur. Marjinal oran, vergi oranının farklı gelir dilimlerine göre değiştiği artan oranlı vergiye uygulanır. Buna rağmen gelir dilimleri tanımlansa da düz bir vergi sisteminde marjinal oran sıfır olacaktır. Çünkü vergi oranı yüzdesi tüm gelir dilimlerinde sabittir (sıfır değişim). Gerçek bir düz oranlı vergi orantılı vergi olurdu ama uygulamada genellikle artan oranlı vergi ve bazen vergi dilimine göre indirim ve muafiyetlere bağlı olarak azalan oranlı vergi kullanılır. Önemli ölçüde farklı olsalar da "düz oranlı vergi" olarak adlandırılan çeşitli vergi sistemleri vardır.

Ana kategoriler

Düz oranlı vergi sistemi, vergi konusunun nasıl tanımlandığına göre değişiklik gösterir.

Gerçek düz oranlı gelir vergisi

Gerçek düz oranlı vergi, herhangi bir kesinti olmaksızın tüm kişisel gelire belli bir vergi oranının uygulandığı bir vergilendirme sistemidir.

Marjinal düz oranlı vergi

Vergi indiriminin olduğu durumlarda azami vergi indiriminin üstündeki matrahta marjinal vergi oranı sabit olursa 'düz oranlı vergi' için özel bir karakteristiğe sahip artan oran vergi denir. Böyle bir verginin azami vergi indiriminin geçildiği noktada marjinal olarak sabit olduğu söylenir. Gerçek bir düz oranlı vergi ile marjinal olarak düz oranlı vergi arasındaki fark, ikincisinin belirli gelir türlerini matrahtan hariç tuttuğu kabul edilerek giderilebilir; dolayısıyla, her iki tür vergi de matraha göre düz oranlıdır.

Sınırlı indirimlerle düz oranlı vergi

Mevcut indirimlerin büyük çoğunluğunu ortadan kaldırırken, çok az kalem için indirim yapılmasına izin veren değiştirilmiş düz oranlı vergiler önerilmiştir. Bağışların ve konut ipoteği faizinin vergiden düşülmesi seçmenler arasında popüler olduğu ve bu kalemler sıklıkla vergiden düşüldüğü için uygulamada kalması en çok tartışılan vergi indirimleridir. Diğer bir yaygın tema, tek, büyük, sabit bir indirimdir. Bu büyük sabit indirim, mevcut çeşitli indirimlerin ortadan kaldırılmasını telafi edecek ve birçok (çoğunlukla düşük gelirli) hanenin vergi iadesi için beyanname vermek zorunluluğunu ortadan kaldırarak vergileri basitleştirecektir.

Hall-Rabushka düz oranlı vergi

Hoover Enstitüsü'ndeki ekonomistler tarafından tasarlanan Hall – Rabushka, tüketim üzerinden düz oranlı vergidir.[2] Temel olarak, Hall – Rabushka, geliri vergilendirip ardından yatırımı hariç tutarak bir tüketim vergisi etkisi yaratır. Robert Hall ve Alvin Rabushka'ya Doğu Avrupa'daki düz oranlı vergi sistemlerinin tasarlanmasında kapsamlı bir şekilde danışıldı.

Negatif gelir vergisi

Milton Friedman'ın 1962 tarihli Kapitalizm ve Özgürlük kitabında önerdiği negatif gelir vergisi (NGV) bir tür düz oranlı vergidir. Temel fikir, kişisel indirimler içeren düz oranlı vergi ile aynıdır ancak vergi indirimi matrahı aştığında, matrah sıfıra ayarlanmak yerine negatif hale gelir. Düz vergi oranı daha sonra ortaya çıkan "negatif gelire" uygulanır ve sonuç olarak devletin mükellefe vereceği "negatif gelir vergisi" ortaya çıkar -mükellefin devlete borçlu olduğu sıradan "pozitif" gelir vergisinin tersi bir etki elde edilir.

Örneğin, düz oran oran %20 olsun ve indirimler yetişkin başına 20.000 TL ve bağımlı kişi (çocuk veya engelli gibi) başına 7.000 TL olsun. Böyle bir sistemde, yılda 54.000 lira kazanan dört kişilik bir ailenin hiçbir vergi borcu olmayacaktı. Yılda 74.000 lira kazanan dört kişilik bir aile, kesintili düz oranlı vergi sisteminde olduğu gibi, 0,20 × (74.000 - 54.000) = 4.000 dolar tutarında vergi borcu olacaktır. Bununla birlikte, yılda 54.000 liradan az geliri olan dört kişilik aileler "negatif" miktarda vergi alacaklardır (yani, aile devlete ödeme yapmak yerine devletten para alacaktır). Örneğin, aile yılda 34.000 lira kazandıysa, devletten 4.000 lira alacaktır. NGV, yalnızca ABD'nin gelir vergisinin değil, aynı zamanda düşük gelirli Amerikan hane halklarının gıda kuponları ve Medicaid gibi aldığı pek çok yardımın yerini almayı amaçlamaktadır. NGV, sosyal yardım tuzağından (gelir arttıkça vergi indirimlerini azaltan kurallardan kaynaklanan etkili yüksek marjinal vergi oranları) kaçınmak için tasarlanmıştır. NGV'ye gelen eleştirilenden biri çalışma şartı olmadan sosyal yardım sağlamasıdır. Negatif vergi borcu olanlar, iş bulmak için çaba sarf etmek zorunda kalmadan bir çeşit sosyal yardımdan faydalanacaktır. Diğer bir itiraz, NGV'nin düşük maliyetli işgücü kullanan endüstrileri sübvanse etmesidir ancak bu itiraz, çalışan yoksullar için mevcut sosyal destek sistemlerine karşı da yapılabilir.

Sınırlı düz oranlı vergi

Sınırlı düz oranlı vergi, belirli bir tavan tutarına ulaşılana kadar gelirin sabit bir oranda vergilendirildiği bir vergidir. Örneğin, Birleşik Devletler Federal Sigorta Katkıları Yasası vergisi, belli bir sınıra kadar brüt gelirin %6,2'sidir (2019'da 132.900 dolara kadar gelir için azami 8239,80 dolar vergi).[3] Bu üst sınır, nominal olarak düz oranlı vergiyi azalan oranlı vergiye dönüştürme etkisine sahiptir.[4]

Tam tanımlanmış bir şema için gereksinimler

Düz oranlı vergi sistemi tasarlanırken, temel olarak indirimlerin ve ne zaman gelir oluştuğunun belirlenmesi gibi birkaç genel sorun çözümlenmelidir.

Gelirin ne zaman oluştuğunu tanımlama

Düz oranlı verginin temel ilkelerinden biri, gelirlerin çok sayıda özel veya korunaklı duruma bölünmesini en aza indirmek olduğu için, gelirin ne zaman oluşacağına karar vermek uğraştırıcı bir sorundur. Bu, faiz geliri ve hisse senedi temettülerinin vergilendirilmesinde gözlenir. Hissedarlar şirketin sahibidir ve dolayısıyla şirketin karı hissedarlara aittir. Bir şirket karından vergilendirilirse, temettü olarak ödenen fonlar zaten vergilendirilmiştir. Dağıtılan karın hissedarlar için gelir olarak muamele görmesi ve dolayısıyla daha fazla vergiye tabi olup olmaması tartışmalı bir sorundur. Benzer bir sorun, kredilere ödenen faizin vergilendirilebilir gelirden indirilebilir olup olmadığına karar verirken ortaya çıkar. Çünkü bu faiz, kredi sağlayıcısına gelir olarak vergilendirilir.[5] Neyin adil olduğuna dair evrensel olarak kabul edilmiş bir cevap yoktur. Örneğin, Amerika Birleşik Devletleri'nde temettüler vergiden düşülemez[6] ancak ipotek faizi düşülebilir.[7] Dolayısıyla, bir Düz Oranlı Vergi teklifi, yeni vergilendirilmemiş geliri halihazırda vergilendirilmiş gelirden ayırana kadar tam olarak tanımlanmaz.

Politika yönetimi

Vergiler, devlete gelir sağlamanın yanı sıra, güçlü politika araçları olabilir. Örneğin, hükumetlerin ev yalıtımı veya düşük gelirli konut inşası gibi sosyal politikaları uygulamak için bakanlık kurması yerine vergi teşviki ile bu tip politikaları uygulaması yaygındır.[8] Sınırlı indirimlerin olduğu düz oranlı vergi sisteminde bu tür politika uygulama mekanizmaları kısıtlanır. Sosyal politikaya ek olarak, düz oranlı vergiler ekonomi politikasını düzenlemek için gerekli araçları ortadan kaldırabilir. Örneğin, Amerika Birleşik Devletleri'nde, kısa vadeli sermaye kazançları, uzun vadeli yatırımı ve hafif spekülatif dalgalanmayı teşvik etmek için uzun vadeli kazançlardan daha yüksek bir oranda vergilendirilir.[9] Bu nedenle, hükumetin bu gibi politika kararlarında aktif olması gerektiği varsayılırsa, düz oranlı vergilerin diğerlerine göre daha ucuz/daha basit olduğu iddiası, alternatif politika idaresi için maliyetleri hesaba katana kadar eksik kalır.

İndirimleri en aza indirmek

Genel olarak, indirimlerin nasıl ortadan kaldırılacağı sorusu, düz oranlı vergi tasarımının temelidir; indirimler, vergi oranındaki efektif "düz oranı" önemli ölçüde etkiler. Belki de gerekli olan en büyük indirim işletme harcamaları içindir. İşletmelerin giderleri vergi matrahından düşürmesine izin verilmeseydi, kar marjı düz vergi oranının altında olan işletmeler asla para kazanamazdı. Çünkü gelir vergileri her zaman kazancı aşardı. Örneğin, marketler genellikle her bir lira gelirden birkaç kuruş kazanır; kâr oranları %25'i geçmedikçe, gelirler üzerinden %25'lik bir vergi oranı ödeyemezler. Bu nedenle şirketler, bireysel vatandaşlar için geçerli olmasa bile, giderlerini vergiden düşebilmelidir. Şimdi, bir işletme için neyin masraf olduğunu belirlemek konusunda pratik bir ikilem ortaya çıkar.[10] Örneğin, bir salça üreticisi bir kavanoz üreticisi satın alırsa, bu bir masraf mıdır (bir şekilde kavanoz satın almak zorunda oldukları için) yoksa yatırım yoluyla gelirlerini korumak mı? Düz oranlı vergi sistemleri, bu tür gri alanları nasıl barındırdıkları konusunda büyük farklılıklar gösterebilir. Örneğin, "9-9-9" düz oranlı vergi teklifi, işletmelerin satın almaları vergiden düşmesine izin verir ancak işçilik maliyetlerini düşürmez.[11] (Bu, emek yoğun endüstriyel geliri daha yüksek bir oranda etkili bir şekilde vergilendirir.[12]) İndirimlerin nasıl uygulandığı, efektif toplam vergiyi ve dolayısıyla verginin düz oranını önemli ölçüde değiştirecektir.[5]dir. Sonuç olarak, Düz Oranlı Vergi terimi aslında marjinal düz oranlı vergidir.[5]

Yürütme ve uygulama

Tüm gelirlere, gelirin kaynağında bir defada tek bir tür düz oranlı vergi uygulanacaktır. Hall ve Rabushka (1995), savundukları düz oranlı verginin varyantının uygulanması için ABD İç Gelir Yasası'nda değişiklik önerisinde bulunmuştu.[13] Yalnızca birkaç sayfa uzunluğundaki bu değişiklik, yüzlerce sayfalık yasal dilin yerini alacaktı (vergi kanunlarındaki çoğu yasal dil, kademeli vergi oranlarını belirlemeye yönelik olmasa da).

Şu anki haliyle, ABD İç Gelir Yasası birkaç milyon kelimeyi aşar ve pek çok açık, indirim ve muafiyet içerir. Düz oranlı vergiyi savunanlar bu açıkların vergilerin toplanmasını ve yasanın uygulanmasını zor bir hale getirdiğini iddia eder.

Ayrıca, mevcut vergi yasasının ekonomik teşvikleri bozarak ve vergiden kaçırmaya izin vererek, hatta teşvik ederek, ekonomik büyümeyi yavaşlattığı ileri sürülmektedir. Düz oranlı vergiyle, mevcut sistemde vergi sığınakları oluşturmak ve diğer vergi kaçırma yöntemlerine baş vurmak için daha az teşvik oluşur.

Düz oranlı vergi eleştirmenleri, düz oranlı vergi sisteminden birçok boşluk yaratılabileceğine veya boşlukları olmayan artan oranlı vergi sistemi oluşturulabileceğini ve hatta artan oranlı vergi sisteminin düz oranlı vergi sistemin kadar basit veya daha da basit olabileceğini iddia eder. Basit bir artan oranlı vergi, vergiden kaçırma konusunda da caydırıcı olacaktır.

İndirimlerin olmadığı saf düz oranlı vergi uygulanırsa, bir şirket her vergi döneminde devlete çalışanlar üzerindeki vergileri ve şirket karı üzerindeki vergileri kapsayan tek bir ödeme yapar.[14] Örneğin, belirli bir yılda ACME adlı bir şirketin 3 milyon dolar kar elde ettiğini, 2 milyon dolar maaş verdiğini ve vergi kanunu uyarınca ödemeyi alanlara vergilendirilebilir gelir olan diğer giderler için (hisse senedi opsiyonları, bonuslar ve belirli yönetici ayrıcalıkları gibi) 1 milyon lira harcadığını varsayalım. %15'lik sabit bir oran verildiğinde, ACME, ABD Internal Revenue Service'e (IRS) (3M + 2M + 1M) × 0,15 = 900.000 dolar borçlu olacaktır. Bu ödeme, bir çırpıda ACME çalışanlarının vergi yükümlülüklerinin yanı sıra ACME'nin borçlu olduğu kurumlar vergisini kapsar. Ücretler, faizler, temettüler, telifler vb. üzerindeki tüm vergiler kaynakta kesileceğinden, ekonomideki çoğu çalışanın IRS ile etkileşime girmesi gerekmeyecektir. Başlıca istisnalar, kişisel girişimlerden geliri olan çalışanlar olacaktır. The Economist, böyle bir sistemin, şu anda vergi işlemlerini gerçekleştirme için gereken kuruluşların sayısını düşüreceğini, çünkü yaklaşık 130 milyon kişi, hane ve işyeri yerine sadece 8 milyon işletme ve serbest meslek sahibinin vergi beyanında bulunacağını iddia ediyor.[15]

Bununla birlikte, bu basitlik herhangi bir vergi indirimine izin verilmemesine (veya en azından farklı kişilerin vergi indirimlerinde hiçbir değişkenliğin olmamasına) bağlıdır. Ayrıca, farklı türlerdeki gelirler ayrı tutulursa (örneğin, geçişkenlik, uzun vadeli üst düzey kazançlar, düzenli gelir vb.), komplikasyonlar ortaya çıkar. Örneğin, gerçekleşen sermaye kazançları sabit vergiye tabi olsaydı, yasa komisyoncuların ve yatırım fonlarının tüm satışlar ve nakde çevirmeler üzerinden gerçekleşen sermaye kazancını hesaplamasını gerektirecekti. Bir kazanç olsaydı, kazanç miktarının %15'ine eşit bir vergi kesilir ve IRS'e gönderilir. Bir kayıp varsa, miktar IRS'e rapor edilir. Kayıp, kazançlar ile telafi edilecek ve ardından IRS, dönem sonunda vergi mükellefleri ile uzlaşacaktır. İndirimler olmadığından dolayı bu program ekonomik ve sosyal politikayı vergi kredileriyle dolaylı olarak uygulama için kullanılamaz ve bu nedenle, yukarıda belirtildiği gibi, hükümetin gelir tahsilat aygıtındaki basitleştirmeler, bu politikaları yönetmek için gerekli olan yeni hükümet bakanlıkları tarafından dengelenebilir.

Gelirler

Rusya Federasyonu, düz oranlı verginin başarılı olabileceğinin en iyi örneği olarak kabul edilir; Kişisel Gelir Vergisi'nden elde edilen reel gelir, Federasyon'un sabit vergi uygulamasının ardından ilk yılda %25,2 artarken, ikinci yılda %24,6, üçüncü yılda ise %15,2 arttı.[16]

2006 yılında yapılmış bir Uluslararası Para Fonu çalışmasında "bu reformların vergi indirimi unsurlarından gelir artışları yaratan Laffer tipi davranışsal tepkilere" içerdiğine dair hiçbir işaret bulunmadığını belirtmesine rağmen, Rusya örneği, bu analizin geçerliliğinin kanıtı olarak Rusya'da ve diğer ülkelerde sıklıkla kullanılmaktadır.[17]

Genel yapı

Gelir vergisi dışındaki vergiler (örneğin, katma değer ve özel tüketim vergileri) gerileme eğilimindedir. Bu nedenle, gelir vergisini düz oranlı yapmak genel olarak azalan oranlı vergi yapısıyla sonuçlanabilir. Böyle bir yapı altında, daha düşük gelire sahip olanlar yüksek gelirli vatandaşlara göre gelirlerinden daha yüksek bir yüzdeyi vergi olarak oranını ödeme eğilimindedir. Hane halkı gelirinin sermayeye dönüşen kısmı (temettüler, faizler, telif ücretleri, tüzel kişiliği olmayan işletmelerin karları) toplam hane geliri ile pozitif bir şekilde ilişkilidir. [kaynak belirtilmeli] Dolayısıyla, ücretlerle sınırlı düz oranlı vergi, zenginlerin işine daha çok yarayacak gibi görünür. Vergi matrahını değiştirmek etkileri değiştirebilir. Düz oranlı vergi gelire (maaşlardan ziyade) uygulanabilir. Bu da vergi yükünü, esas olarak yatırım getirilerinden gelir elde edenler dahil olmak üzere tüm kazanç sağlayanlara eşit olarak yükleyebilir. Vergi sistemleri, tüm tüketimi hedeflemek için sabit bir satış vergisi kullanabilir; bu vergi ile geri ödeme etkilerini ortadan kaldırmak için indirimler veya muafiyetlerle getirilebilir (ABD'de önerilen FairTax gibi[18]).

Sınır düzenlemesi

Düz oranlı vergi sistemi ve genel olarak gelir vergileri doğası gereği sınıra göre ayarlanabilir değildir; yani şirketlere uygulanan vergiler (kurumlar vergisi ve bordro vergileri dahil) dolayısıyla ürüne eklenen vergi maliyetinin, ürün yabancı bir ülkeye ihraç edildiğinde de maliyete dahil olması anlamına gelir. Satış vergisi veya katma değer vergisi gibi vergilendirme sistemleri, mallar ihraç edildiğinde vergi bileşenini kaldırabilir ve vergi bileşenini ithalata uygulayabilir. Yerli ürünler sınıra göre vergi düzenlemesi olan yabancı ürünlere karşı dezavantajlı bir konumda olabilir. Bu durum ülkenin küresel rekabet gücünü etkileyebilir. Bununla birlikte, düz oranlı vergi sisteminin sınır düzenlemesi olarak çalışabilmesi için gümrük vergisi ve kredilerle birleştirilmesi mümkündür (ABD'de önerilen Sınır Vergisi Özsermaye Yasası bunu dener). Sınır düzenleme vergi kredisi ile bir gelir vergisi uygulamak, Dünya Ticaret Örgütü sözleşmesinin bir ihlalidir. Çoğu gelir vergisi sisteminin bir bileşeni olan düşük gelirli ücretler üzerindeki vergi muafiyetleri (ödenekler), küresel olarak rekabet eden tekstil gibi yüksek emek içerikli endüstriler için bu sorunu hafifletebilir.

Aşağıdaki bölümde, düz oranlı vergi benzeri programlar için çeşitli teklifler tartışılmaktadır. Bunlar esas olarak indirimler, gelirlerin tanımlanması ve politika uygulamasına nasıl yaklaştıkları konusunda farklılık göstermektedir.

Ülkelere göre uygulamalar

Çoğu ülke, kişisel geliri artan oranlar kullanarak ulusal düzeyde vergilendirir ancak bazı ülkelerde sabit bir oran uygulanır. Ulusal düzeyde kişisel gelir üzerinde düz oranlı vergiye sahip olan veya sahip olmuş çoğu ülke eskiden komünistti veya ada ülkesidir.

Bazı ülkelerde, ulusal hükümete ek olarak alt idari birimlerin kişisel geliri vergilendirmesine izin verilmektedir. Bu alt birimlerin çoğu, ulusal devletler artan oranlar kullansa bile, sabit bir oran kullanır. Örneğin İskandinav ülkelerinin tüm alt idari birimleri, Japonya'nın tüm vilayet ve belediyeleri ve İtalya ile Amerika Birleşik Devletleri'nin bazı alt idari bölümleri düz oranlı vergi kullanır.

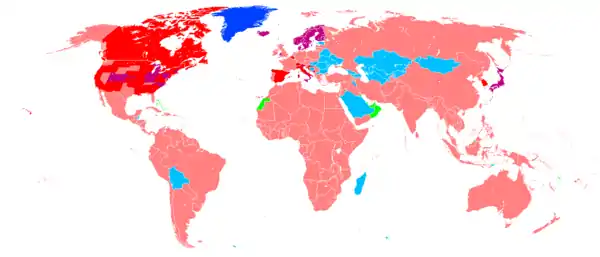

Kişisel gelir üzerinde düz oranlı vergi bulunan idari bölgeler

Aşağıdaki tablo, devletin tüm kademeleri tarafından uygulanan kişisel gelir vergisinin sabit bir oran olduğu yargı bölgelerini listelemektedir. Liste bağımsız ülkeleri ve diğer özerk yargı bölgelerini içerir. Listelenen vergi oranı, işten elde edilen gelir için geçerli olan ancak sosyal güvenlik için zorunlu katkıları içermeyen orandır. Bazı yetki alanlarında, yatırımlardan elde edilenler gibi diğer gelir türleri için farklı oranlar (aynı zamanda sabit) geçerlidir.

|

Kişisel gelirin vergilendirilmesi:

Yok

Tek idari seviye, bir düz oranlı vergi

Tek idari seviye, artan oranlı vergi

Çoklu idari seviye, bir düz oranlı vergi

Çoklu idari seviye, artan oranlı vergi

Çoklu idari seviye, kimisi düz oranlı, kimisi artan oranlı vergi | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Yerel idare bölgeleri

Aşağıdaki tablo, kendi ulusal devletleri tarafından kullanılan artan oranlara ek olarak, kişisel geliri sabit bir oranda vergilendiren yerel idari alanları listelemektedir. Listelenen vergi oranları, aksi belirtilmedikçe, işten elde edilen gelire uygulanan oranlardır. Bir dizi oran listelendiğinde bu, sabit oranın artan oranlara göre değil konuma göre değiştiği anlamına gelir.

|

Kalıcı nüfusu olmayan idari bölgeler

Kalıcı bir nüfusa sahip olmamasına rağmen, bazı idari bölgeler geçici işçilerin yerel gelirlerini sabit bir oran kullanarak vergilendirmektedir.

|

Düz oranlı vergiye sahip olduğu bilinen idari bölgeler

Anguilla'da genel bir gelir vergisi yoktur[82] ama 2011'den beri bir kısmı işçiden bir kısmı ise işverenden kesilecek şekilde "geçici istikrar vergisi" uygular. İki taraf da sabit %3 oranında vergi verir.[83] Bu vergi zorunlu sosyal güvenlik katkısının üstüne eklenir.[84]

Anguilla'da genel bir gelir vergisi yoktur[82] ama 2011'den beri bir kısmı işçiden bir kısmı ise işverenden kesilecek şekilde "geçici istikrar vergisi" uygular. İki taraf da sabit %3 oranında vergi verir.[83] Bu vergi zorunlu sosyal güvenlik katkısının üstüne eklenir.[84] Britanya Virjin Adaları'nda genel bir gelir vergisi yoktur[85] ama maaşlara bir kısmının işçiden bir kısmınınsa işverenden alındığı bordro vergisi uygulanır. İşçinin ödediği vergi sabit %8 oranındadır.[86] Bu vergi zorunlu sosyal güvenlik katkısı ve ulusal sağlık sigortası ödemesinin üstüne eklenir.[87][88]

Britanya Virjin Adaları'nda genel bir gelir vergisi yoktur[85] ama maaşlara bir kısmının işçiden bir kısmınınsa işverenden alındığı bordro vergisi uygulanır. İşçinin ödediği vergi sabit %8 oranındadır.[86] Bu vergi zorunlu sosyal güvenlik katkısı ve ulusal sağlık sigortası ödemesinin üstüne eklenir.[87][88] Hong Kong: Bazı kaynaklar Hong Kong'da düz oranlı vergi uygulandığını iddia eder[89] ancak bordro vergisinin çeşitli indirimlerden sonra %2 ile %17 arasında değişen çeşitli grupları vardır.[90] Vergilerde tavan brüt gelirin %15'dir, yani bu oran yüksek gelirli vatandaşların vergisi brüt gelirin %15'ini geçerse uygulanır.[91] Buna istinaden ilerlemeci medya takip grubu Media Matters for America'dan Duncan B. Black "Hong Kong'un 'düz oranlı vergisi' aslında 'alternatif azami vergi' olarak tanımlanmalı" der.[92] Sağ liberteryen düşünce kuruluşu Cato Institute'tan Alan Reynolds benzer şekilde Hong Kong'un "maaşlar üstündeki vergisi sabit değil ama hızlı artan oranlı" der.[93]

Hong Kong: Bazı kaynaklar Hong Kong'da düz oranlı vergi uygulandığını iddia eder[89] ancak bordro vergisinin çeşitli indirimlerden sonra %2 ile %17 arasında değişen çeşitli grupları vardır.[90] Vergilerde tavan brüt gelirin %15'dir, yani bu oran yüksek gelirli vatandaşların vergisi brüt gelirin %15'ini geçerse uygulanır.[91] Buna istinaden ilerlemeci medya takip grubu Media Matters for America'dan Duncan B. Black "Hong Kong'un 'düz oranlı vergisi' aslında 'alternatif azami vergi' olarak tanımlanmalı" der.[92] Sağ liberteryen düşünce kuruluşu Cato Institute'tan Alan Reynolds benzer şekilde Hong Kong'un "maaşlar üstündeki vergisi sabit değil ama hızlı artan oranlı" der.[93] Suudi Arabistan'da genel bir gelir vergisi yoktur ama Körfez İşbirliği Ülkeleri vatandaşlarının şirket gelirleri ve malvarlıklarına zekât, Körfez İşbirliği Ülkeleri vatandaşı olmayanların şirket gelirlerine gelir vergisi uygulanır. Zekât sabit olarak %2,5 olarak, gelir vergisi ise sabit %20 oranında uygulanır.[94]

Suudi Arabistan'da genel bir gelir vergisi yoktur ama Körfez İşbirliği Ülkeleri vatandaşlarının şirket gelirleri ve malvarlıklarına zekât, Körfez İşbirliği Ülkeleri vatandaşı olmayanların şirket gelirlerine gelir vergisi uygulanır. Zekât sabit olarak %2,5 olarak, gelir vergisi ise sabit %20 oranında uygulanır.[94]

Eskiden düz oranlı vergi uygulayan idari bölgeler

Arnavutluk 2008'de kişisel gelirlere %10 düz oranlı vergi uygulamaya başladı ve 2014'te bu oranı %13 ve %23 olacak şekilde iki farklı oranla değiştirdi.[95][96]

Arnavutluk 2008'de kişisel gelirlere %10 düz oranlı vergi uygulamaya başladı ve 2014'te bu oranı %13 ve %23 olacak şekilde iki farklı oranla değiştirdi.[95][96] Çekya 2008'de kişisel gelirlere %15 düz oranlı vergi uygulamaya başladı ve 2013'te %22 seviyesinde ikinci bir oran daha uygulamaya başladı.[97]

Çekya 2008'de kişisel gelirlere %15 düz oranlı vergi uygulamaya başladı ve 2013'te %22 seviyesinde ikinci bir oran daha uygulamaya başladı.[97] Grenada'da 2014'de kadar kişisel gelirlere %30 düz oranlı vergi uygulanıyordu ama %15 seviyesinde daha düşük bir oran da uygulanmaya başlandı.[98]

Grenada'da 2014'de kadar kişisel gelirlere %30 düz oranlı vergi uygulanıyordu ama %15 seviyesinde daha düşük bir oran da uygulanmaya başlandı.[98] Guyana'da 2017'ye kadar kişisel gelirlere %30 düz oranlı vergi uygulanıyordu ancak bunun yerine %28 ve %40 şeklinde artan oranlı vergi uygulanmaya başladı.[99]

Guyana'da 2017'ye kadar kişisel gelirlere %30 düz oranlı vergi uygulanıyordu ancak bunun yerine %28 ve %40 şeklinde artan oranlı vergi uygulanmaya başladı.[99] İzlanda 2007'de kişisel gelirlere %22,75 düz oranlı vergi uygulamaya başladı. Hali hazırda düz oranlı belediye vergisinin de eklenmesiyle toplam vergi oranı %36 oluyordu.[100] 2010'da İzlanda ulusal düz oranlı vergiyi %24,1'den %33'e değişen artan oranlı vergi ile değiştirdi. Düz oranlı kalan belediye vergisinin de eklenmesiyle en yüksek vergi oranı %46,28 olur.[101]

İzlanda 2007'de kişisel gelirlere %22,75 düz oranlı vergi uygulamaya başladı. Hali hazırda düz oranlı belediye vergisinin de eklenmesiyle toplam vergi oranı %36 oluyordu.[100] 2010'da İzlanda ulusal düz oranlı vergiyi %24,1'den %33'e değişen artan oranlı vergi ile değiştirdi. Düz oranlı kalan belediye vergisinin de eklenmesiyle en yüksek vergi oranı %46,28 olur.[101] Jamaika 2010'a kadar kişisel gelirlere %25 düz oranlı vergi uyguladı ama ardından %27,5 ve %33 şeklinde iki yüksek oran daha ekledi. 2011'de %25 düz oranlı vergiye döndü ve 2016'de ikinci yüksek oran %30'u uygulamaya başladı.[102]

Jamaika 2010'a kadar kişisel gelirlere %25 düz oranlı vergi uyguladı ama ardından %27,5 ve %33 şeklinde iki yüksek oran daha ekledi. 2011'de %25 düz oranlı vergiye döndü ve 2016'de ikinci yüksek oran %30'u uygulamaya başladı.[102] Letonya 1997'de kişisel gelire %25 oranında düz oranlı vergi uygulamaya başladı.[103] Oran 2009'da %23'e, 2010'da %26'ya, 2011'de %25'e, 2013'te %24'e ve 2015'te %23'e değiştirildi.[104] 2018'de Letonya %20, %23 ve %31,4 oranlı artan oranlı vergiye geçti.[105]

Letonya 1997'de kişisel gelire %25 oranında düz oranlı vergi uygulamaya başladı.[103] Oran 2009'da %23'e, 2010'da %26'ya, 2011'de %25'e, 2013'te %24'e ve 2015'te %23'e değiştirildi.[104] 2018'de Letonya %20, %23 ve %31,4 oranlı artan oranlı vergiye geçti.[105] Litvanya 1995'te kişisel gelirlere %33 düz oranlı vergi uygulamaya başladı.[103] Oran 2006'a %27'ye, 2008'de %24'e ve 2009'da %15'e düşürüldü. 2019'da Litvanya düz oranlı vergiden %20 ve %27 oranlı artan oranlı vergiye geçti.[106]

Litvanya 1995'te kişisel gelirlere %33 düz oranlı vergi uygulamaya başladı.[103] Oran 2006'a %27'ye, 2008'de %24'e ve 2009'da %15'e düşürüldü. 2019'da Litvanya düz oranlı vergiden %20 ve %27 oranlı artan oranlı vergiye geçti.[106] Mauritius 2009'da kişsel gelirlere %15 düz oranlı vergi uygulamaya başladı.[107] 2017'de yüksek gelirli kişiler ek olarak %5 "dayanışma vergisi" uygulamaya başladı. Böylece yüksek gelirlilere %20 vergi uygulanmış oldu.[108] 2018'de %10 vergi kesilen bir dilim daha eklendi.[109]

Mauritius 2009'da kişsel gelirlere %15 düz oranlı vergi uygulamaya başladı.[107] 2017'de yüksek gelirli kişiler ek olarak %5 "dayanışma vergisi" uygulamaya başladı. Böylece yüksek gelirlilere %20 vergi uygulanmış oldu.[108] 2018'de %10 vergi kesilen bir dilim daha eklendi.[109] Karadağ 2007'de kişisel gelirlere %15 düz oranlı vergi uygulamaya başladı.[110] Oran 2009'da %12'ye, 2010'da %9'a düşürüldü. 2013'te maaşlara ikinci bir yüksek oran olan %15 uygulanmaya başladı. Bu oran 2015'te %13'e, 2016'da %11'e düşürüldü.[111][112]

Karadağ 2007'de kişisel gelirlere %15 düz oranlı vergi uygulamaya başladı.[110] Oran 2009'da %12'ye, 2010'da %9'a düşürüldü. 2013'te maaşlara ikinci bir yüksek oran olan %15 uygulanmaya başladı. Bu oran 2015'te %13'e, 2016'da %11'e düşürüldü.[111][112] Kuzey Makedonya 2007'de kişsel gelirlere %12 düz oranlı vergi uygulamaya başladı. Oran 2008'de %10'a düşürüldü.[107][113] 2019'da, maaşlardan %18 oranında vergi kesilmeye başlandı. Yatırım gelirlerine uygulanan düz vergi oranı ise %15'e çıkarıldı.[114]

Kuzey Makedonya 2007'de kişsel gelirlere %12 düz oranlı vergi uygulamaya başladı. Oran 2008'de %10'a düşürüldü.[107][113] 2019'da, maaşlardan %18 oranında vergi kesilmeye başlandı. Yatırım gelirlerine uygulanan düz vergi oranı ise %15'e çıkarıldı.[114] Saint Helena 2012'de kişisel gelirlere %25 düz oranlı vergi uygulamaya başladı. 2015'te bu oran yerine %26 ve %31 olacak şekilde iki yeni oran getirildi.[115][116]

Saint Helena 2012'de kişisel gelirlere %25 düz oranlı vergi uygulamaya başladı. 2015'te bu oran yerine %26 ve %31 olacak şekilde iki yeni oran getirildi.[115][116] Slovakya 2004'te kişisel gelirlere %19 düz oranlı vergi uygulamaya başladı. 2013'te ikinci bir yüksek oran olan %25 eklendi.[97]

Slovakya 2004'te kişisel gelirlere %19 düz oranlı vergi uygulamaya başladı. 2013'te ikinci bir yüksek oran olan %25 eklendi.[97] Trinidad ve Tobago 2017'ye kadar kişisel gelirlere %25 düz oranlı vergi uyguluyordu. Ardından ikinci bir yüksek oran olan %30 eklendi.[117]

Trinidad ve Tobago 2017'ye kadar kişisel gelirlere %25 düz oranlı vergi uyguluyordu. Ardından ikinci bir yüksek oran olan %30 eklendi.[117] Tuvalu 2009'a kadar kişisel gelirlere %30 düz oranlı vergi uyguluyordu. Ardından ikinci bir düşük oran olan %15 eklendi.[118][119]

Tuvalu 2009'a kadar kişisel gelirlere %30 düz oranlı vergi uyguluyordu. Ardından ikinci bir düşük oran olan %15 eklendi.[118][119]

Ayrıca bakınız

Ekonomik Kavramlar

- Aşırı vergilendirme yükü

- Mali sürüklenme

- Vergiye tabi gelir esnekliği (Laffer Eğrisi olarak da bilinir)

Vergi Sistemleri

- Tüketim vergisi

- FairTax

- Gelir vergisi

- Kemp Komisyonu

- Arazi değeri vergisi

- Negatif gelir vergisi

- Optimal vergi

- Aratan oranlı vergi

- Azalan oranlı vergi

- Satış vergisi

- Tek vergi

- Katma değer vergisi

- 9–9–9 Planı

Kaynakça

- Giray, Filiz (15 Haziran 2006). "Düz Oranlı Vergi ve Uygulamaları". MuhasebeTR. 10 Haziran 2020 tarihinde kaynağından arşivlendi. Erişim tarihi: 9 Aralık 2020.

- "The Flat Tax" (İngilizce). Hoover Institution. 23 Mayıs 2010 tarihinde kaynağından arşivlendi.

- "OASDI ve SSI Program Oranları & Limitleri" (İngilizce). United States Social Security Administration. 18 Şubat 2011 tarihinde kaynağından arşivlendi.

- "Bordro Vergileri Azalan Oranlı Mı". The Economist (İngilizce). 4 Haziran 2017 tarihinde kaynağından arşivlendi.

- "Münazara: Artan oranlı vergi / düz oranlı vergi". idebate.org (İngilizce). 2 Mayıs 2010 tarihinde kaynağından arşivlendi.

- "Temettü Ne Zaman Vegiden Düşülebilir?". CFO. 18 Eylül 2008. 14 Mart 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 28 Kasım 2009.

- "Yayın 936 (2014), Ev Kredisi Faizi Vergi İndirimi". 10 Eylül 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 10 Ağustos 2017.

- "ENERGYSTAR vergi kredisi" (İngilizce). 2 Aralık 2009 tarihinde kaynağından arşivlendi.

- "Krugman" (İngilizce). NY Times. 24 Mayıs 2017 tarihinde kaynağından arşivlendi.

As a recent example, transaction costs to damp speculation proposed by James Tobin, winner of the 1972 Nobel prize in economics, were recently (2009) proposed to the G20 by British PM Gordon brown as a way to prevent international currency speculation.

- "Şiketler". www.irs.gov (İngilizce). 13 Kasım 2017 tarihinde kaynağından arşivlendi. Erişim tarihi: 12 Kasım 2017.

- {web kaynağı |url=http://www.hermancain.com/999plan |başlık=Herman Cain'in 9-9-9 düz oranlı vergi türevi |arşivurl=https://web.archive.org/web/20110926051459/http://www.hermancain.com/999plan |arşivtarihi=26 Eylül 2011 |dil=İngilizce}}

- Kleinbart, E.D (2011). "Herman Cain'in 999 planının incelemesi" (İngilizce). Social Science Research Center. 15 Ekim 2011 tarihinde kaynağından arşivlendi.

- Hall, Robert; Rabushka, Alvin (2007). "Appendix: A Flat-Tax Law" (PDF). The Flat Tax (İngilizce) (2 bas.). Hoover Press. ISBN 9780817993115. 23 Aralık 2015 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 6 Mayıs 2017.

- "The flat-tax revolution" [Düz oranlı vergi devrimi]. The Economist (İngilizce). 14 Nisan 2005. 20 Aralık 2005 tarihinde kaynağından arşivlendi. Erişim tarihi: 28 Ekim 2005.

- "The case for flat taxes" [Düz oranlı verginin savunması]. The Economist. 14 Nisan 2005. 11 Kasım 2010 tarihinde kaynağından arşivlendi. Erişim tarihi: 17 Ocak 2011.

- Rabushka, Alvin (26 Nisan 2004). "Rusya'da Düz Oranlı Vergi Uygulaması: Üçüncü Yıl". www.russianeconomy.org. Hoover Institution Public Policy Inquiry. 2 Nisan 2015 tarihinde kaynağından arşivlendi.

- ""Düz Oranlı Vergi(ler)": Temeller ve Kanıtlar" (PDF) (İngilizce). 20 Mart 2007 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 8 Mart 2007.

- Boortz, Neal; Linder, John (2006). The Fair Tax Book (İngilizce) (Paperback bas.). Regan Books. ISBN 0-06-087549-6.

- "Bireylerin gelirleri üstündeki vergi yasası" (Rusça). Abhazya Cumhuriyeti Ticaret ve Sanayi Odası. 12 Haziran 2019 tarihinde kaynağından arşivlendi.

- "Worldwide Personal Tax and Immigration Guide 2019–20" (İngilizce). Ernst & Young. 1 Kasım 2019. 31 Temmuz 2020 tarihinde kaynağından arşivlendi.

- "Income and business tax act chapter 55" (PDF). Belize Gelir Vergisi Dairesi. 7 Ekim 2018 tarihinde kaynağından (PDF) arşivlendi. Erişim tarihi: 17 Şubat 2019.

- "Bosan-Hersek Vergi Sistemi" (PDF) (İngilizce). Bosna_hersek Yabancı Yatırım Teşvik Ofisi. 26 Ocak 2016. 25 Ekim 2018 tarihinde kaynağından (PDF) arşivlendi.

- "Yatırım rehberi" (PDF) (İngilizce). Karabağ Yatırım Fonu. 2016. 3 Eylül 2018 tarihinde kaynağından (PDF) arşivlendi.

- "Yıllık gelir vergisi iadesi" (İngilizce). Timor-Leste Maliye Bakanlığı. 18 Şubat 2019 tarihinde kaynağından arşivlendi.

- "Ermenistan düz oranlı vergi getirdi - zenginler mutlu, uzmanlar endişeli" (İngilizce). JAMnews. 8 Ocak 2020.

- "2020 gelir yılı için belirlenmiş oranlar" (PDF) (Danca). Grönland Vergi Dairesi. 4 Aralık 2019. 31 Temmuz 2020 tarihinde kaynağından (PDF) arşivlendi.

- (İngilizce). Guernsey Legal Resources https://web.archive.org/web/20200731191236/http://www.guernseylegalresources.gg/CHttpHandler.ashx?id=122027. 31 Temmuz 2020 tarihinde kaynağından arşivlendi. Eksik ya da boş

|başlık=(yardım) - "Bireylerin gelir vergisi yasası" (Rusça). Güney Osetya Cumhuriyeti Vergi ve Yükümlülükler Komitesi. 5 Kasım 2013 tarihinde kaynağından arşivlendi. Erişim tarihi: 19 Haziran 2017.

- "Kyrgyzstan highlights 2018" (PDF). Deloitte. 18 Şubat 2019 tarihinde kaynağından (PDF) arşivlendi.

- "Iraq Highlights 2020" (PDF) (İngilizce). Deloitte. 1 Nisan 2020. 15 Haziran 2020 tarihinde kaynağından (PDF) arşivlendi.

- "A Low Flat Tax Has Been Adopted in Pridnestrovie". Alvin Rabushka. 17 Ağustos 2007. 10 Haziran 2015 tarihinde kaynağından arşivlendi.

- "Turkmenistan highlights 2019" (PDF). Deloitte. 18 Şubat 2019 tarihinde kaynağından (PDF) arşivlendi.

- "Alabama" (İngilizce). TimeTrex. 1 Ocak 2020. 31 Temmuz 2020 tarihinde kaynağından arşivlendi.

- "Mesleki Vergi İadesi" (PDF) (İngilizce). Avenu. 1 Kasım 2019. 31 Temmuz 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Mesleki vergi beyanı" (İngilizce). Tuskegee Şehri.

- "Bireysel gelir vergisi" (İngilizce). Colorado Meclisi. 11 Haziran 2018 tarihinde kaynağından arşivlendi.

- "Kazanılan gelirin vergisi düzenlemesi," (İngilizce). Wilmington Şehri. 1 Şubat 2011. 8 Ağustos 2016 tarihinde kaynağından arşivlendi.

- "Gelir Vergisi Oranları" (İngilizce). Illinois Gelir İdaresi. 16 Mart 2019 tarihinde kaynağından arşivlendi.

- "Eyalet ve il gelir vergisinin hesaplanması" (PDF) (İngilizce). Indiana Gelir İdaresi. 1 Ocak 2020. 19 Haziran 2008 tarihinde kaynağından (PDF) arşivlendi.

- "Yerel vergi iadesi 2020" (PDF) (İngilizce). Kansas Gelir İdaresi. 11 Ocak 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Bireysel Gelir Vergisi" (İngilizce). Kentucky Gelir İdaresi. 24 Haziran 2016 tarihinde kaynağından arşivlendi.

- "Oranlar" (İngilizce). Kenton County. 31 Temmuz 2020 tarihinde kaynağından arşivlendi.

- "Vergi İdaresi" (İngilizce). Mercer County. 22 Ağustos 2015 tarihinde kaynağından arşivlendi.

- "Önemli Belgeler" (İngilizce). Cumberland County. 31 Temmuz 2016 tarihinde kaynağından arşivlendi.

- "Şehir İkamet Vergi Oranları" (PDF) (İngilizce). Kentucky Şehirler Birliği. 21 Ekim 2019. 31 Temmuz 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Vergiler" (İngilizce). Kentucky Eğitim İdaresi. 16 Mart 2020. 24 Nisan 2013 tarihinde kaynağından arşivlendi.

- "Mesleki Vergi Formu" (İngilizce). Montgomery County. 24 Nisan 2015 tarihinde kaynağından arşivlendi.

- "Form W1 yönergesi" (PDF) (İngilizce). Louisville-Jefferson County Metro Government. 5 Temmuz 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Vergi Oranları" (İngilizce). Comptroller of Maryland. 13 Haziran 2020 tarihinde kaynağından arşivlendi.

- "Vatandaşlar için bireysel gelir vergisi" (İngilizce). Commonwealth of Massachusetts. 13 Ocak 2018 tarihinde kaynağından arşivlendi.

- "Güncel vergi oranları ve indirim tutarları nedir?" (İngilizce). Michigan Hazine İdaresi. 4 Nisan 2016 tarihinde kaynağından arşivlendi.

- "Hangi şehirler gelir vergisi alır?" (İngilizce). Michigan Hazine İdaresi. 4 Nisan 2016 tarihinde kaynağından arşivlendi.

- (İngilizce). Kansas City, Missouri https://web.archive.org/web/20191210131323/https://www.kcmo.gov/city-hall/departments/finance/earnings-tax. 10 Aralık 2019 tarihinde kaynağından arşivlendi. Eksik ya da boş

|başlık=(yardım) - "Gelir vergisi" (İngilizce). Saint Louis Şehri. 29 Haziran 2020 tarihinde kaynağından arşivlendi.

- "New Hampshire vergilerine genel bakış" (İngilizce). New Hampshire Gelir İdaresi. 3 Mayıs 2014 tarihinde kaynağından arşivlendi.

- "2019 vegi yılı için vergi oranları" (İngilizce). Kuzey Karolina Gelir İdaresi. 18 Şubat 2019 tarihinde kaynağından arşivlendi.

- "Belediye Gelir Vergisi Oranı Veri Tabanı" (İnglizce). The Finder. 29 Eylül 2006 tarihinde kaynağından arşivlendi.

- "Okul Bölgesi Gelir Vergisi Veri Tabanı" (İngilizce). The Finder. 29 Eylül 2006 tarihinde kaynağından arşivlendi.

- "Bireysel gelir vergisi" (İngilizce). Pennsylvania Gelir İdaresi. 8 Ocak 2018 tarihinde kaynağından arşivlendi.

- "EIT / PIT / LST Vergi Kayıtları" (İngilizce). Pennsylvania Topluluk ve Ekonomik Gelişim İdaresi. 15 Haziran 2020. 11 Kasım 2020 tarihinde kaynağından arşivlendi.

- "Son gün ve vergi oranları" (İngilizce). Tennessee Gelir İdaresi. 12 Ocak 2018 tarihinde kaynağından arşivlendi.

- "Vergi oranları" (İngilizce). Utah Eyalet Vergi Komisyonu. 1 Ocak 2017 tarihinde kaynağından arşivlendi.

- "Welsh Gelir Vergisi Oranları" (İngilizce). Welsh Hükumeti. 3 Mart 2020. 25 Nisan 2019 tarihinde kaynağından arşivlendi.

- "İskoçya'da Gelir Vergisi". Gov.uk (İngilizce). 28 Nisan 2019 tarihinde kaynağından arşivlendi.

- "Welsh Gelir Vergisi Oranları 2020–2021". |yayıncı=Welsh Parlamentosu |tarih=3 Mart 2020 |dil=İngilizce}}

- "Yerel hükumetin bireysel vergilendirmesinin zamanı, bölgesi ve vergi oranları" (Danca). Statistics Denmark. 11 Kasım 2020 tarihinde kaynağından arşivlendi.

- {{Web kaynağı | url = https://www.dr.dk/nyheder/politik/kv17/bornholm/beboerne-paa-dansk-oe-maa-ikke-stemme-man-foeler-sig-vel-lidt-udenfor | başlık = Danimarka adası sakinleri oy kullanamıyor | yayıncı = DR | tarih = 21 Kasım 2017 | dil = Danca

- "Belediye vergisi, kilise vergisi ve çocuk vergi indirimi tablosu, 2020" (Faroece). TAKS. 9 Mart 2017 tarihinde kaynağından arşivlendi.

- "2020 yılı için belediye ve kilise gelir vergisi oranları listesi" (PDF) (Fince). Finlandiya Vergi İdaresi. 27 Kasım 2019. 26 Ocak 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Yerel vergi oranları 2020, belediyeye göre". Statistics Sweden. 17 Ocak 2020. 9 Mart 2017 tarihinde kaynağından arşivlendi.

- "Vergi dilimleri 2001–2020" (Almanca). Obwalden Kantonu. 6 Ocak 2020.

- "Sıradan vergiler 2012–2020" (PDF) (Almanca). Uri Kantonu. 19 Aralık 2019. 31 Temmuz 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Bireysel gelir vergisine bölgesel ekler" (İtalyanca). İtalya Maliye Bakanlığı. 2020.

- "Bireysel gelir vergisine belediye eki" (İtalyanca). İtalya Maliye Bakanlığı. 2020.

- "Belediye vergi oranları" (İzlandaca). İzlanda Yerel Otoriteler Birliği. 31 Temmuz 2020 tarihinde kaynağından arşivlendi.

- "Japon Dış Ticaret Organizasyonu". 7 Şubat 2006 tarihinde kaynağından arşivlendi.

- "Diğer bireysel vergi" (Norveççe). Norveç Maliye Bakanlığı. 27 Eylül 2019.

- "Jan Mayen ve Antarktika'da Norveç'e bağlı yerler" (Norveççe). Norveç Vergi İdaresi. 31 Temmuz 2020 tarihinde kaynağından arşivlendi.

- "BAT Vergisi Hakkında Sıkça Sorulan Sorular" (PDF) (İngilizce). British Antarctic Survey. 1 Eylül 2014. 28 Temmuz 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Fransız Güney Adaları'na kışın gelen misafirler için pratik rehber" (PDF) (Fransızca). Fransız Güney ve Antarktika Toprakları. 1 Eylül 2019. 31 Temmuz 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Gelir Vergisi Kararnamesi Rehberi" (PDF) (İngilizce). Güney Georgia ve Güney Sandwich Adaları Hükumeti. 30 Ocak 2017. 31 Temmuz 2020 tarihinde kaynağından (PDF) arşivlendi.

- "Anguilla Highlights 2018" (PDF) (İngilizce). Deloitte. 9 Kasım 2018 tarihinde kaynağından (PDF) arşivlendi.

- "İç Dengeleme Vergisi" (PDF) (İngilizce). Anguilla İç Gelir Dairesi. 9 Kasım 2018 tarihinde kaynağından (PDF) arşivlendi.

- "Sosyal Güvenlik Katkıları" (İngilizce). Anguilla Sosyal Güvenlik Komisyonu. 9 Kasım 2018 tarihinde kaynağından arşivlendi.

- "British Virgin Islands Highlights 2018" (PDF). 9 Kasım 2018 tarihinde kaynağından (PDF) arşivlendi. |yayıncı=Deloitte |dil=İngilizce}}

- "Bordro Vergisi" (İngilizce). Britanya Virjin Adaları Hükumeti. 9 Kasım 2018 tarihinde kaynağından arşivlendi.

- "Kayıt ve katkı" (İngilizce). Britanyai Virjin Asaları Sosyal Güvenlik Komitesi. 9 Kasım 2018 tarihinde kaynağından arşivlendi.

- "Ulusal Sağlık Sigortası" (PDF) (İngilizce). Britanya Virjin Adaları Ulusal Sağlık Sigortası. 9 Kasım 2018 tarihinde kaynağından (PDF) arşivlendi.

- Mitchell, Daniel (23 Nisan 2004). "Fixing a Broken Tax System with a Flat Tax" [Bozuk Vergi Sistemini Düz Oranlı Vergi ile Düzeltmek]. Capitalism Magazine (İngilizce). 16 Mayıs 2011 tarihinde kaynağından arşivlendi.

- "GovHK: Bordro Vergisi Vergi Oranları & Bireysel Değerlendirme". Hong Kong Hükumeti. 24 Haziran 2015. 6 Mart 2013 tarihinde kaynağından arşivlendi. Erişim tarihi: 22 Şubat 2013.

- "Hong Kong Highlights 2015" (PDF) (İngilizce). Deloitte. 2 Ocak 2016 tarihinde kaynağından (PDF) arşivlendi.

- Black, Duncan B. (28 Şubat 2005). "Fund wrong on Hong Kong 'flat tax'" [Hong Kong 'düz oranlı vergisi'nin temeli yanlış]. Media Matters (İngilizce). 29 Eylül 2007 tarihinde kaynağından arşivlendi.

- Reynolds, Alan (6 Haziran 2005). "Hong Kong's Excellent Taxes" [Hong Kong'un Harika Vergileri]. townhall.com (İngilizce). 9 Haziran 2007 tarihinde kaynağından arşivlendi.

- "Dünya Çapında Kişisel Vergi ve Göçmenlik Rehberi 2017-18" (PDF) (İngilizce). Ernst & Young. 1 Eylül 2017. 29 Mart 2018 tarihinde kaynağından (PDF) arşivlendi.

- Rabushka, Alvin (21 Ocak 2009). "Arnavutluk'ta Düz Oranlı Vergi Uygulaması: Birinci Yıl]" (İngilizce). 2 Ocak 2016 tarihinde kaynağından arşivlendi.

- Rabushka, Alvin (29 Aralık 2013). "Arnavutluk Düz Oranlı Vergiyi Bırakıyor". 2 Ocak 2016 tarihinde kaynağından arşivlendi.

- Rabushka, Alvin (29 Aralık 2012). "Düz oranlı vergi yuvarlaması Aralık 2012" (İngilizce). 17 Nisan 2013 tarihinde kaynağından arşivlendi.

- "Gelir Vergisi Yasası, 2014" (İngilizce). Grenada İç Gelir Dairesi. 31 Temmuz 2020 tarihinde kaynağından arşivlendi.

- "Gelir Vergisi Yasası 2017" (İngilizce). Guyana Parlamentosu. 9 Kasım 2018 tarihinde kaynağından arşivlendi.

- "İzlanda Soğuktan Düz Oranlı Vergi Devrimi ile Çıkıyor". The Business (İngilizce). Cato Institute. 21 Mart 2007. 28 Temmuz 2012 tarihinde kaynağından arşivlendi.

- Rabushka, Alvin (16 Mart 2010). "İzlanda düz oranlı vergiyi bırakıyor" (İngilizce). 5 Mart 2012 tarihinde kaynağından arşivlendi.

- "Gelir vergisi oranları, sınırları ve muafiyeti 2003-2018" (PDF) (İngilizce). Jamaika Vergi İdaresi. 18 Şubat 2019 tarihinde kaynağından (PDF) arşivlendi.

- "Düz oranlı vergi reformları". 4liberty.eu (İngilizce). 6 Mart 2013. 16 Şubat 2018 tarihinde kaynağından arşivlendi.

- Grasis, Janis; Bojārs, Juris (Mart 2015). "Necessity of the introduction of the progressive income tax system: A case of Latvia". Economics, Social Sciences and Information Management (İngilizce). CRC Press.

- "Letonya parlamentosu vergi reformunu onayladı" (İngilizce). Tax-News. 3 Ağustos 2017. 16 Şubat 2018 tarihinde kaynağından arşivlendi.

- "OECD vergi veri tabanı açıklama eki" (PDF) (İngilizce). OECD. 1 Nisan 2019. 17 Mayıs 2017 tarihinde kaynağından (PDF) arşivlendi.

- Rabushka, Alvin (16 Ocak 2007). "Düz ve Daha Düz Oranlı Vergiler Dünyaya Yayılmaya Devam Ediyor" (İngilizce). Hoover Institution. 7 Temmuz 2007 tarihinde kaynağından arşivlendi. Erişim tarihi: 24 Haziran 2007.

- "Gelir Vergisi - Kazandıkça Öde" (PDF) (İngilizce). Mauritius Gelir Otoritesi. 1 Ağustos 2017. 15 Aralık 2017 tarihinde kaynağından (PDF) arşivlendi.

- "Gelir Vergisi - Kazandıça Öde" (PDF) (İngilizce). Mauritius Gelir Otoritesi. 3 Ağustos 2018. 24 Ekim 2018 tarihinde kaynağından (PDF) arşivlendi.

- Rabushka, Alvin (13 Nisan 2007). "Düz Oranlı Vergi Karadağ'a Bulaştı" (İngilizce). 14 Ekim 2016 tarihinde kaynağından arşivlendi.

- "Karadağ: Kriz vergisi" (İngilizce). International Tax Review. 25 Mart 2015. 6 Ekim 2016 tarihinde kaynağından arşivlendi.

- "2016'da kriz vergisi; vergi oranı %11'e düştü". 27 Eylül 2016 tarihinde kaynağından arşivlendi. |yayıncı=Cafe del Montenegro |tarih=14 Kasım 2015 |dil=İngilizce}}

- "En düşük düz oranlı ticari ve bireysel gelir vergisi oranları" (İngilizce). Invest Macedonia. 24 Şubat 2007 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Haziran 2007.

- "Makedonya: Vergi kanunlarında değişiklik" (İngilizce). Lexology. 28 Aralık 2018. 7 Ocak 2019 tarihinde kaynağından arşivlendi.

- {{web kaynağı |url=http://flattaxes.blogspot.com/2013/11/st-helena-adopts-25-flat-tax.html |başlık=St. Helena %25 Düz Oranlı Vergiye Geçti |arşivurl=https://web.archive.org/web/20161013043951/http://flattaxes.blogspot.com/2013/11/st-helena-adopts-25-flat-tax.html |arşivtarihi=13 Ekim 2016 |ilk=Alvin |son=Rabushka |tarih=3 Kasım 2013.

- "Gelir Vergisi Kararnamesi" (PDF) (İngilizce). Saint Helena Hükumeti. 19 Eylül 2016 tarihinde kaynağından (PDF) arşivlendi.

- "Trinidad & Tobago'nun güncel veri değişiklikleri ve düzenlemeleri" (İngilizce). Oxford Business Group. 18 Şubat 2019 tarihinde kaynağından arşivlendi.

- "Gelir Vergisi Yasası 1992" (İngilizce). Pacific Islands Legal Information Institute. 10 Nisan 2012 tarihinde kaynağından arşivlendi.

- "Gelir Vergisi Yasası 2008" (PDF) (İngilizce). Tuvalu Yasama. 18 Şubat 2019 tarihinde kaynağından (PDF) arşivlendi.

- "Alberta düz oranlı vergiye dönerse kazananlar ve kaybedenler" (İngilizce). Maclean's. 9 Mayıs 2018. 10 Mayıs 2018 tarihinde kaynağından arşivlendi.

Kaynak kitaplar

- Steve Forbes, 2005. Flat Tax Revolution. Washington: Regnery Publishing. 0-89526-040-9

- Robert Hall and Alvin Rabushka, 1995 (1985). The Flat Tax. Hoover Institution Press.

- Richard Parncutt, 2006–2010. Free enterprise without poverty: Effectively progressive income tax..

- Anthony J. Evans, "Ideas and Interests: The Flat Tax" Open Republic 1(1), 2005

Dış bağlantılar

- Laffer Eğrisi: Geçmiş, Bugün ve Gelecek: Laffer eğrisinin arkasındaki teorinin ayrıntılı bir incelemesi ve Amerika Birleşik Devletleri'nde devlet gelirleri üzerindeki vergi kesintilerine dair birçok örnek olay incelemesi

- Rabushka'nın düz vergiyi tartıştığı podcast'i Alvin Rabushka, EconTalk'ta Russ Roberts ile sabit vergiyi tartışıyor.

- Rabushka'nın düz vergiyi anlattığı podcast'i Alvin Rabushka, PoliTalk'taki sabit vergiyi anlatıyor.

- Düz Oranlı Vergi Sistemi Uygulamaları Ve Türkiye’de Uygulanabilirliği, Kadir Çilingir